2月5日,两大即将合并的在线教育平台Coursera(NYSE:COUR)和Udemy(NASDAQ:UDMY)均已经发布2025年Q4及全年财报。

根据Coursera财报,2025年Q4营收达1.97亿美元,同比增长10%;净亏损2680万美元,同比亏损扩大24%。

Coursera2025全年营收达7.57亿美元,较上年增长9%;净亏损5100万美元,同比亏损缩窄36%。

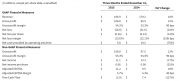

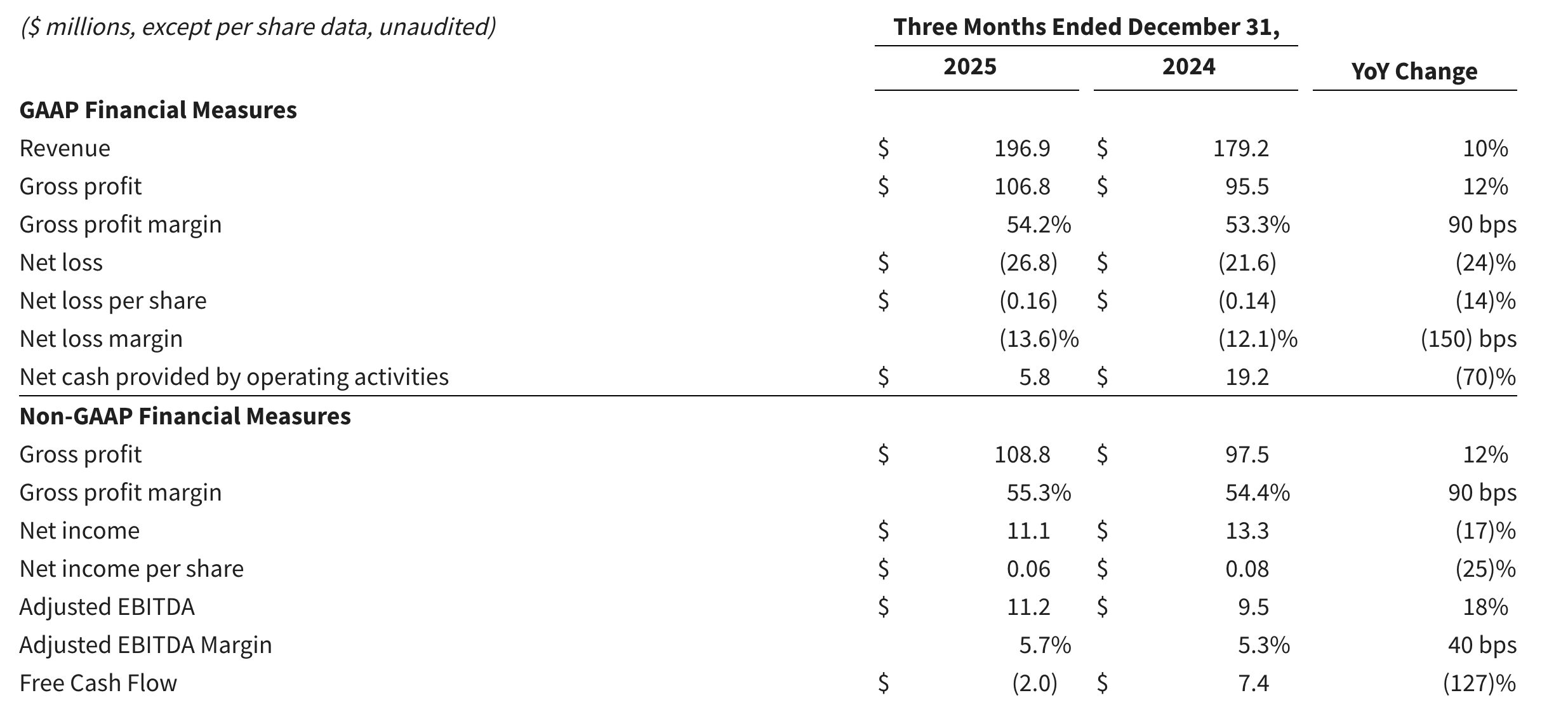

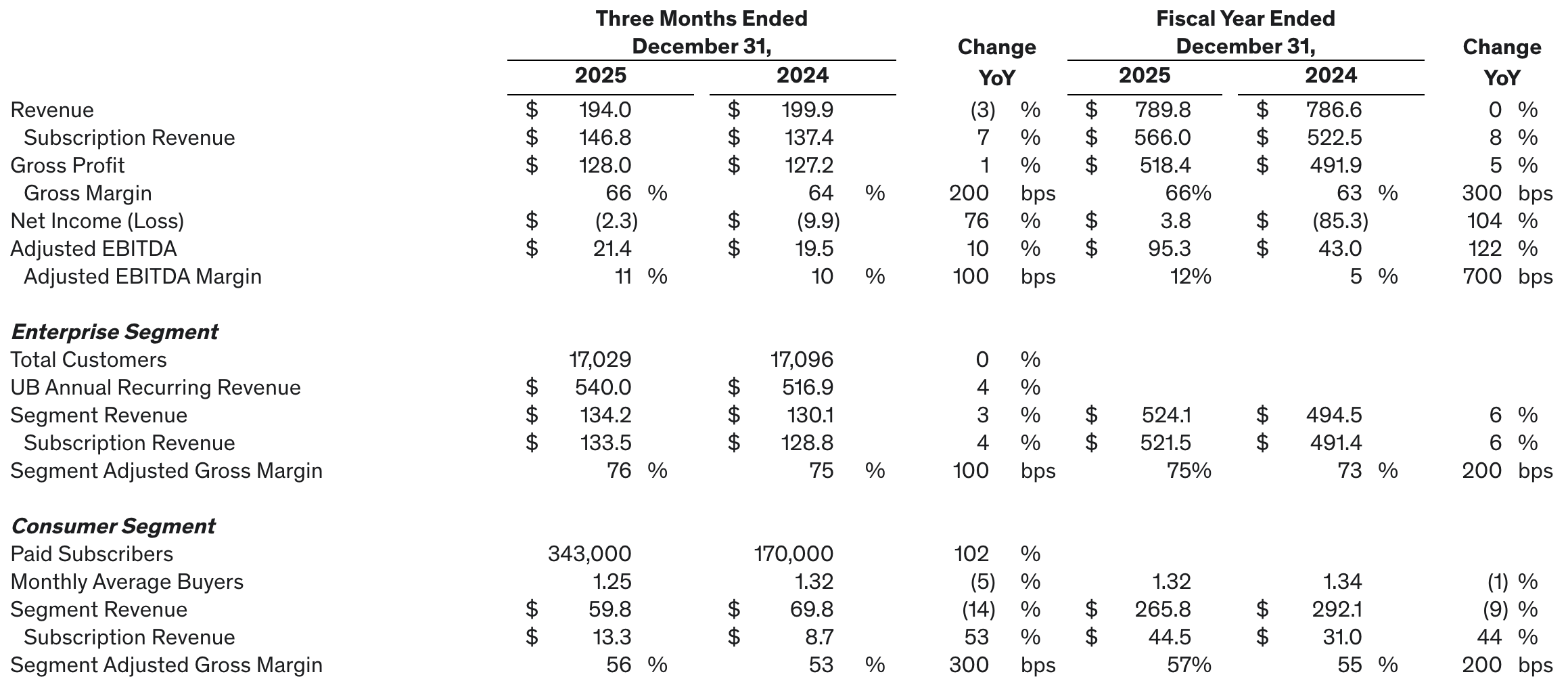

根据Udemy财报,2025年Q4总营收1.94亿美元,同比减少3%;净亏损为230万美元,同比亏损缩窄76%。

Udemy 2025年全年总营收7.898亿美元,基本与去年持平;净利润380万美元,同比增长104%。

在Coursera的分析师电话会议上,重点解析了和Udemy合并的进展和意义。财报显示,Coursera董事会主席吴恩达(Andrew Ng)均已签署支持协议,并同意投票赞成该交易。

根据分析师电话会议显示,Coursera和Udemy合并后的实体将拥有接近3亿注册学习者,公司年收入预计达到15亿美元,业务结构将变为消费者和企业业务各占约50%。Greg Hart.提到,计划在与Udemy交易完成后执行股票回购计划。

Coursera首席执行官 Greg Hart.表示:“过去一年,我们专注于一系列明确的优先事项,旨在为长期增长构建更坚实的基础,提升执行力,优化运营方式,并在整个业务中融入更快速的AI原生产品创新和数据驱动决策。”

在Greg Hart.看来,与Udemy合并双方优势互补,推动Coursera转型为全球劳动力发现和掌握新技能的平台。

根据财报,双方合并计划仍在推进中,且该交易尚待股东和监管机构批准,该交易预计将于2026年下半年完成。在此期间,Udemy将不举行电话会议讨论业绩,且不提供财务指引。

以下为Coursera分析师电话会议的主要内容(经整理编辑):

01与Udemy合并后将有近3亿注册用户

本次财报会关于“与Udemy合并进展”是重要内容之一。

根据Greg Hart.介绍, Udemy在企业端(C4B)和多语言讲师资源上具有优势,而Coursera在消费者端和品牌认证(大学及行业领袖)上更强。

合并后的实体将拥有接近3亿注册学习者,公司年收入预计达到15亿美元,业务结构将变为消费者和企业业务各占约50%。

学习者将有更多的内容,Coursera的375个不同的大学和行业合作伙伴,Udemy则有8.5万多名主题专家;对于企业客户,Coursera有大约1700家企业客户,Udemy有1.7万。

预计交易完成后24个月内实现每年约1.15亿美元的成本协同效应,主要通过优化市场拓展和精简行政费用。

“合并后企业客户总数将显著增加,为内容开发提供更大机会,我们坚信这次合并将为我们价值链中的每一位参与者带来更好的成果。”Greg Hart.总结说:“合并旨在加速战略实施,通过整合双方高度互补的平台架构、运营模式和企业文化,显著增强进行大规模投资、推动产品创新和提升执行效率的整体能力。这不仅使Coursera能够共享产品与数据资源以加速技术路线图落地,也为把握全球技能提升与人才转型机遇提供了更强大的协同基础。”

“这次合并将让Coursera从一个内容平台演进为一个先进的技能技术平台。”目前正推进监管和股东批准流程,预计下半年完成,但时间点存在不确定性。

02生成式AI课程需求旺盛

Coursera课程目录超过13,500门,同比增长超过45%,为过去五年最快增速。

全年新增超过2900万注册学习者,第四季度更是新增680万,创下公司历史上第四季度新增人数纪录。

生成式AI课程用户需求旺盛,2025年注册速度为每分钟15次,高于2024年的每分钟8次。

在产品层面,Coursera持续优化学习者旅程,包括重新设计主页、推出地理定价与促销功能,并试验自然语言搜索、AI驱动发现等功能以提升参与度。

加强企业产品,重新设计管理员主页以提升操作性,并投资于企业集成和工作流程改进,旨在将学习更深嵌入客户技术生态。

Greg Hart.说:“我们的目标不仅仅是跟上技术的步伐。我们代表学习者、客户和讲师进行创新,旨在构建一个更具活力的AI赋能的技能平台。”

032026年开启收取平台费

根据财报会,自2026年1月1日起,Coursera对符合条件的消费者订阅、课程及企业产品新销售收取15%的平台费。

简单来说,Coursera于2026年开启对非直营的课程产品收取佣金。

“平台费的目的是为AI原生平台能力持续投资提供资金,以帮助推动进一步的增长。”Greg Hart.说。

据了解,现有学习者和客户的定价不变,费用不追溯适用。在Greg Hart.看来,对于目前具有较高毛利率的某些产品类别(如Coursera自制内容和学位课程),影响有限或没有影响。

财报显示,预计平台费将对毛利率带来结构性益处,影响将逐步显现:消费者业务板块利润率扩张预计在2026年下半年显现,企业业务板块改善预计在2027年显现。

04AI原生产品创新与差异化竞争

Coursera致力于将AI技术深度融入搜索、学习和企业管理全流程。

目前,Coursera与领先AI公司(如谷歌、DeepLearning.AI、AWS、微软、Meta、IBM、Anthropic等)合作,不仅作为分发高质量内容的首选平台,同时也是产品创新的合作伙伴,包括在工作流程中进行搜索发现和学习的新方法。Coursera认为,学习者对这些基本技能的需求远远超出了技术岗位。

例如,Coursera与新的合作伙伴之一Anthropic推出了首批课程,旨在让学习者在学习与AI有效协作所需技能的同时,获得亲身体验Claude的机会。

Coursera已经推出覆盖多职业领域的AI新课程,包括护理、医疗保健、商业、法律和传播等。

Greg Hart.提到,86%的学习者来到Coursera是为了发展他们的职业生涯。Coursera平台数据用于映射技能与课程、优化学习体验,并通过Coursera自制内容测试参与度与技能掌握关联。

在Greg Hart.看来,与大模型产品或者其他技能学习平台相比,Coursera有独特的优势。他强调,Coursera拥有独特的差异化数据集,不仅摄入外部数据,更利用学习体验内部的数据来优化参与度和掌握情况。

05AI助力全球化扩张:学习者更喜欢用母语学习

在AI的助力下,Coursera可以快速翻译适合本土化的语言,全球化扩张速度加快。

Greg Hart.提到,国际学习者比例持续增长,新学习者流量越来越多来自国际市场。

过去一年,Coursera实现了用AI翻译100门课程、覆盖5种语言的目标。Greg Hart.称,会继续扩大通过AI,包括通过机器文本翻译的课程数量,提升本地化程度与市场渗透。

同时,与Udemy合并后,全球化优势将更为明显。因为Udemy拥有来自世界各地的85,000多名讲师,用大量语言创作内容。

Coursera数据显示:学习者更喜欢使用他们的母语进行课程学习,理想情况是通过口语音频,而不仅仅是文本。

对于全球市场,Greg Hart.说,“我们相信,继续审视我们定价模式的这类调整以使其更贴近世界各地实际购买力,还存在进一步机会。”

06Coursera 2026年将加大营销和研发投入

针对财务展望,Coursera提到:

2026年第一季度:

营收预计在1.93亿至1.97亿美元之间。

调整后税息折旧及摊销前利润预计在1100万至1500万美元之间。

2026年全年:

营收预计在8.05亿至8.15亿美元之间。

调整后税息折旧及摊销前利润预计在7000万至7600万美元之间,按全年指引范围的中值计算,年度调整后税息折旧及摊销前利润率目标约为9.0%。

Greg Hart.提到,Coursera2026年将继续在销售与营销方面进行投入,以高效获取新学习者;同时,会增加研发投入,专注于软件工具、工程和产品创新。