原标题:托育服务是否是当前值得投资的赛道?

仅从商业角度,我们认为“可复制性”才是托育服务的阿喀琉斯之踵,唯有“可复制性”问题得以解决,国内托育服务经营才真正能够从“蛮荒”走向精细,托育投资才真正从“泡沫”走向价值。

“可复制性”是国内教育行业投资中最受关注的问题之一,“可复制性”得不到解决,再高的天花板亦是空中楼阁。

作为教育行业的第一站,托育服务兼顾0-3岁婴幼儿“教”与“养”,服务对象的差异化程度更高、服务内容与方式的种类更多,对服务人员的数量与质量要求更为严苛,托育“可复制性”问题的解决可谓难上加难,所以我们看到的是一个比K12、幼儿园甚至早教更为碎片化的市场。

作为家庭服务业的子类,托育服务的参与方包括托育举办人与举办场所、育婴员等托育从业者与托育服务内容、购买服务的家长与婴幼儿,而三者均在政策监管之下。

托育服务“可复制性”问题的解决有赖于各组成部分的标准化程度,特别是在政策监管、经营模式、运营策略等方面。而从当前情况来看,上述各板块标准化进程道阻且长。

监管细节成为跨区复制的先决条件

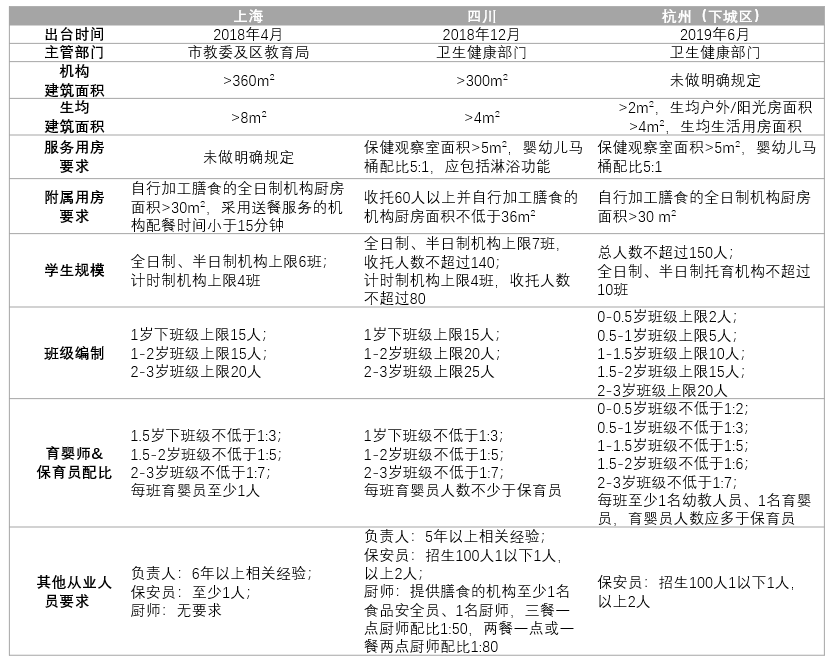

自2018年年初以来,上海、四川等地陆续出台托育服务监管政策;2019年5月国务院颁发《关于促进3岁以下婴幼儿照护服务发展的指导意见》之后,内蒙、浙江杭州下城区、广州越秀区陆续出台相关规定或发展举措。

综合来看,各地区对托育服务的监管政策导向整体相同,即以完善托育服务体系建设为目标,鼓励引导包括社会力量在内的多方进入托育行业,以县(区)作为基础管理单位或管理单元,对营利性与非营利性托育服务给予区分监管与区分支持。

然而各地在对托育服务监管的细节上存在诸多差异,以已出台详细政策的上海、四川、杭州(下城区)为例,列举比对如下:

上海、四川、杭州托育服务监管政策对比

由上可见,各地政策的差异集中体现在监管主体、硬件要求与运营督导三个方面。

其中,监管主体的差异或会导致监管方向与监管力度的不同,比如在教育部门主导的监管模式下,幼儿园开立托班的政策阻力更小,反之开展托幼一体化所需程序更多;硬件要求的差异会导致初期投入规模的不同,政策细节越明确则初期投入可能更多,但政策不确定性更小;运营督导的差异会对托育服务机构的招生能力、经营成本乃至经营效益产生直接影响。

托育服务机构在跨地区复制时料将在注册设立、建设投资、招生运营等方面面临来自政策监管的考验。

经营模式尚不具备异地复制能力

基于托育服务的正外部性,纵览国外国内,政府都是或者将是托育服务的基础参与方,而社会力量无论是以to C、to B或者to G的形式,都是行业供给的重要补充部分。

目前,国内托育服务的举办者主要可分为四类:专业托育机构、提供托育服务的幼儿园、开展托育业务的早教机构与家庭托育点。