原标题:知识付费下半场:从轻到重从上到下

“知识付费在平台中的‘历史使命’已经完成了。”

这是音频平台蜻蜓FM COO肖轶2018年在接受媒体采访,谈到平台从“知识付费”到“内容付费”转变时提到的观点。“内容电商是真正意义上整体的大内容付费,而知识付费作为排头兵,历史使命完成了。如果我们还在纠结知识付费,有点太局限了。”肖轶说。

知识付费赛道曾是音频内容的第一个起跑线,但显然音频平台们的目光早已不在于此。肖轶解释其中原因,消费知识需要动力,但用户无法长时间保持,因此它不再符合规模化的要求。作为最初为平台方们带来流量的产品形态,知识付费因流量而起,又同样因流量而落。

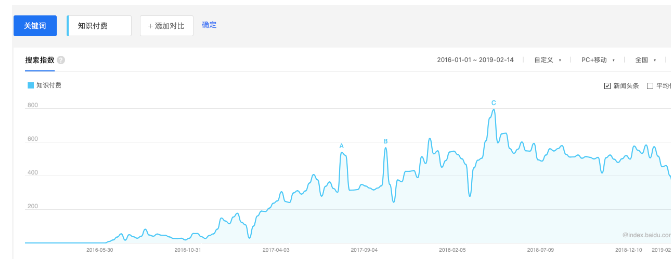

知识付费百度指数

根据百度指数,知识付费关注度从2016年开始逐渐上涨,至2018年初关注达到峰值,随后整体开始趋于平稳并有所下降。但从诞生起,知识付费一直与流量生意紧紧绑在一起。

作为内容生意闭环的知识付费

媒体人方浩在《知识付费如何破局中》写到,“徐小平老师说罗振宇最大的功劳是推动“知识付费”成为一个行业。换句话说,知识付费其实是让众多内容创业者找到一条能够实现商业闭环的新路子。”

如何拓宽变现途径始终都是令内容创业者们焦虑的难题。他们中的许多都拥有相当的用户与流量,但长久以来都只有广告一种变现形式,知识付费的出现为他们的商业闭环提供了一种可能。因此,第一批入场知识付费的玩家大多是某些领域的大V们。

咪蒙在2017年进军知识付费时告诉芥末堆,入局的原因是需要打破依赖公众号广告收入的单一经营模式,寻找新的突破口。咪蒙在当时甚至表示,自己真正将知识付费当做未来的主要方向,课程业务的重要性超过了公众号广告。

但知识付费的流量生意逻辑不仅于此。随着大V们的加入炒热整个行业,在带来更多用户、流量还有热钱的同时,开始有更多的角色方加入这个领域。此时知识付费的流量生意开始分为两种思路,一种是此前的利用知识付费内容直接变现;另一种是通过知识付费汇聚流量,再进行变现。

后者主要由音视频、垂直媒体等各类内容平台、垂直社区及教育公司组成。他们看好知识付费的流量效应,认为其是轻量级、高频、可标准化、可规模化产品的代名词。例如,芥末堆此前报道过的潭州教育、51CTO、七月在线等教育公司都在尝试推出知识付费业务。

他们希望,能在流量越来越贵的情况下通过知识付费快速获取更多流量。“在现有体量下继续实现指数级增长,高频和标准化是两个必备条件,知识付费产品将是实现目标的主要方式。”潭州教育创始人周有贵说。

因此,知识付费流量生意的打法是通过争夺有影响力的大V、购入IP等方式打造爆款产品,目的是吸引更多的用户和流量,一方面同样依靠卖课赚钱,并通过低客单产品培养用户的付费习惯;另一方面为公司其他业务导流,最终形成商业闭环。

一切都如此美好。

被流量透支的知识付费

知识付费的流量生意在很长一段时间是奏效的。

在2017年12月的第二届喜马拉雅123知识狂欢节上,据官方公布的“战报”显示,为其3天的内容消费总额达到1.96亿元。副总裁周晓晗在GET2018教育科技大会上提到,喜马拉雅目前注册并激活的用户已超过4.7个亿,2018年活跃用户每天收听的时长增加到135分钟。

但隐患同时也在逐渐显露。知识付费流量生意最初伴随是一、二线城市用户的普遍焦虑而生,内容需解决用户在职场、生活、或对专业领域的具体认知需求。因此相较其他内容付费产品,知识付费的用户实际上有更强烈的解决某项认知的需求,需要的不仅是知识传递,更重要的是知识触达。

知识意愿分布,图片来源:人人都是产品经理

因此知识付费这门生意并不像预想中的那么“轻”。Papi酱、罗永浩在2017年分别停更了知识付费产品便是证明了这一点。Papi酱这样解释停更原因,随着社区粉丝的增长,社区运营的各项成本也变得很高,占据了大部分精力,“每一期音频的录制,都至少要占用我一整天的时间”。

但对于建立在流量生意逻辑上提供知识付费产品的公司们来说,用更轻便的方式获取流量才是根本,解决触达需求则需要耗费更多的各项成本。在这个逻辑下,如何拉新才是各方关注的重点,因为知识付费并非他们的“终局”。

这也正是许多知识付费产品给诟病的主要原因。除了到课率低、完课率和复购率更低,缺少完整的服务,整个产品更像是一锤子买卖。被捆绑上流量生意的知识付费,正被流量透支其原本的可行生命力。

工信部互动媒体产业联盟数字文化工作组组长包冉曾对媒体表示,“据统计目前知识付费产品的平均到课率仅为7%。”他表示,续订率是另一重要参考指标,但目前续订率对于各大平台都是“最高机密”,“如果续订的人少,平台就只能不断增加新的老师和新的课程,代价很高,不可持续。”

今日资本创始人徐新曾经在知乎D轮融资的回答中写道。“互联网进入下半场,交易相关的大平台已经形成、几乎垄断。以前大家买东西图的就是便宜,便宜就是流量入口。现在流量入口是内容,不管是买东西还是生活中做各种决策,大家都要看内容。”

对于提供知识付费产品的公司来说,交付内容本身的意义越来越小了,能想用户交付知识解决方案才是新方向,一锤子的薅羊毛流量生意毕竟不可持续。解决焦虑的方式从来都不是掩盖焦虑,而是解决焦虑。

知识付费下半场:从轻到重,从上到下

在知识付费的上半场,一个常见的观点是,“知识付费与在线教育是两条赛道”。但是进入下半场的知识付费,两者的界限显然没有那么明显。

十点读书创始人林少就曾表示,从2017年到2018年十点读书正在更加“离钱远、离人近”,即运营将会由轻到重。小鹅通联合创始人樊晓星认为,知识付费这两年的变化,就是从网红经济到知识付费,再到轻量级在线教育,而十点读书在向轻教育模式转型时,即为加重运营的过程。

她认为这其中就主要体现在三个方面: 1、服务从之前轻量级做到重型,甚至有可能是一对一;2、通过服务尽量延长用户在平台上使用的时长;3、流量下沉时,尽量用课程内容、新研发的不同品类的课程内容,以及背后带来的服务势能和下沉品类之后的用户进行很好的结合。

这一点在2018年新被推出的知识付费产品中可以看到。单纯提供音视频课内容的产品正在减少,产品开始聚焦具体专业提供系统化课程内容,并采用训练营等形式来加重服务。例如,知乎此前推出的“知乎大学”,就基于由“课”+“书”+“训练营”共同组成的产品体系;豆瓣时间甚至还推出了线下的课程产品。

图片来源:小鹅通

小鹅通创始人鲍春健认为,当知识付费成为了一门生意或是商业模式,不再是当初类出版业的形态时,就需要督学、测评、考试等一系列工具,才能形成较好的复购率和持续性的知识服务和商业模式。

知识付费的从轻到重,还有一个很重要的原因为,知识付费的用户正在从一二线城市向三四线城市下沉。由于用户消费力随着下沉而降低,因此对付费产品结果和价格也会更加敏感。根据小鹅通发布的《2018小鹅通知识付费白皮书》,三线城市客户占比从2017年Q1的17.1%提升到2018年Q3的19.6%。

在这其中,微信的功劳功不可没。截至2018年9月,微信日活跃用户已达10.83亿,已经成为一个覆盖不同层级用户的巨无霸。由于微信的关系链天然适合内容分销,这使得知识付费内容可以更快地触达下层用户。

图片来源:小鹅通

而微信对小程序的重视,想必会继续加速这个进程。微信开放平台基础部教育行业经理徐向萌表示,针对教育行业的购买方和服务方,微信小程序降低了用户教育成本、提高沟通效率,提高用户粘性,降低机构获客成本。

知识付费的终局

刚刚过去的2018年对整个互联网行业并不友好,对知识付费当然也是。

2018年底,刚完成E轮融资的知乎被爆即将裁员300人;罗辑思维创始人罗振宇发内部信取消年终奖引起讨论;百度传课先是宣布转型知识付费,但仅在六个月后停止运营。但与此同时,今日头条、爱奇艺等相继入局知识付费。

知识付费的终局在哪里?

2017年中国知识市场AMC模型

好未来CTO黄琰认为,深究知识付费的需求本质,是在实现终身学习的同时,也扮演了消解焦虑的“安慰剂”。人类社会新事物出现都会经过个体尝鲜、作坊和公司规模效益化以及平台个性化三个阶段,目前知识付费领域正跑步进入第二阶段,呈现的是专业化分工和通过规模效益致胜。

首先,在内容方面具有完备课程体系和重运营垂直细分领域课程内容将会受到更多关注,其和职业教育相互的关系也将越来越紧密。例如,上线两个月,付费用户突破 1 万人的极客时间就是专注于IT技术领域内容。

其次,对于拥有强内容资源的内容平台来说,把控内容质量仍是重点。周晓晗表示,“品牌被印上了“品质保证”之后,用户的选择成本就大大降低。你的获客率、到达率会非常的高。所以我认为,要集中精力建好头部资源,而不是扩大运营。”而对于今日头条这样的信息分发平台,利用其内容分发的优势和话语权,搭配付费专栏,扶持PGC内容和KOL想必也会是一条具有想象力的模式。

但不论如何,依靠爆款知识付费薅羊毛的“红利”是必定不可复制。新东方在线COO潘欣曾这样评论知识付费,“中国的创业者总是这样的,什么火就一猛子全扎进去了,并不管它是不是真的能火,反正能融资能吹牛就好了。”