原标题:在线教育需求端结构与消费偏好变化,带来什么机会?

在线教育供给端的丰富,与市场份额的增长

教育线上化趋势正在增强。供给端企业数量来看,经营范围是“网络教育”的企业,累计22万多家,超过20万家都在2013年之后才成立。

网络教育(在线教育)公司,新成立数增速近年也是非常明显的。2000年到2010年,都在3%以下增速,从2010年之后,网络教育进入“快速增长”时期,近三年企业数量平均增长约为18%,2020年(至8月)更是同比上升26%。

网络教育公司的数量,当下占所有教育培训公司比约为10.6%。这个供给端占比,也可以作为“在线教育,占线上线下所有教育培训公司,市场份额比例”的现状参考。

从增长量与增速来看,可以预期在线教育(网络教育)公司,在所有教培公司数量占比仍将提高。

“网络教育”、与“互联网教育”、“教育科技”,数量相近,经营范围交叉重合较大。此处选用网络教育作为“经营范围”,关注在线教育公司总数量。

“培训”,与“教育”,同理,选取“培训”为“经营范围”关键词,关注教育培训机构总数量。

*均为“在业/存续”,工商正常经营状态的企业数量

供给端的增长,将作为主动推动力(产品供给、注意力与流量获客),使越来越多的消费者,关注到线上教育培训形态的产品服务。进而推动线上教育消费的增长。

供给端推动的“消费市场”增长,这个“市场增长”不是“凭空产生”的。我们看到,它的增长市场来自三部分:第一部分是取代传统线下教育的存量份额。第二部分是来自上一代“粗糙”线上教育产品的退出与市场的释放。第三部分是在线教育,降低了地理位置、产品与服务成本等门槛,潜在消费者被激活和拓展,这是增量市场的来源。

再加上,新一代消费者,越来越多互联网原住民,天然“偏好”的线上形态产品服务,这将加快新(线上教育)市场的扩展。

需求端结构与消费偏好变化,带来什么机会?

更具体来看,在线教育的需求端(C端消费者),他们是谁,群体结构如何?对应的在线教育细分领域是什么?当下又有哪些变量,推动不同阶段的消费者,对在线教育产品需求发生改变?

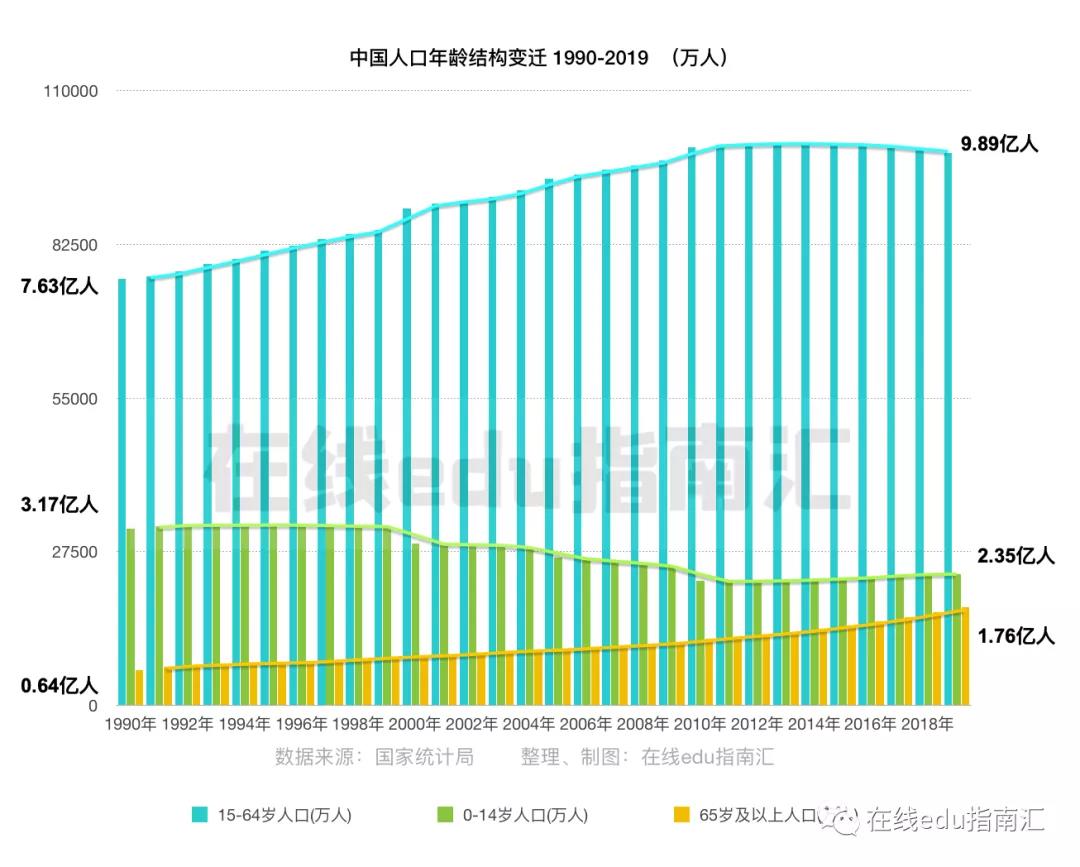

1) 人口结构迁移,与消费者受众的基数变化

在中国,接近30年来,人口结构正在发生变迁。明显的特征是:15~64岁青少年、青壮年群体数量达最高点上下,从7.6亿人到9.9亿人,这“形成了更庞大的该阶段用户受众”(包括k12(高中阶段)、高校、职场阶段用户)。

新生一代0~14岁人口,逐年递减,从约为3.2亿人下降至2019年约为2.4亿人,下降了8000万总体量。这意味着面向少儿、早教,以及k12(小初阶段)的目标用户下降。但有意思的是,这一代新生用户,自小不乏接触电子学习产品、线上学习产品的场景。再加上“家庭少孩”、家长愿意为单个小孩投入更多的培养成本,因此客单价高的线上学习教育产品,具备了更多的市场需求潜力。

65岁及以上群体上升,从90年代的6400万人,增加到2019年的1.76亿人。之后随着青壮年一代进入下一个十年,仍将持续增加。新一代“老龄”人口,是否对“教育产品”乃至线上教育产品(各类兴趣、社交型学习)产品感兴趣?