原标题: 教育细分赛道竞争格局分析

上述的宏观分析主要分析宏观环境对细分赛道的影响,对于具体的细分赛道,赛道内企业间的竞争关系也属于企业的外部环境,可以将其定义为中观分析。企业竞争格局可以通过如下框架进行分析:竞争格局分析主要包含行业地位分析和资源禀赋分析,并通过分析预测目标企业未来发展空间。行业地位分析主要包含企业市场份额测算和市场集中度的测算,例如:在K12培训领域,好未来2020财年收入约230亿,收入增速为27.7%,新东方2019财年收入约为220亿,收入增速为26.5%,按5000亿总市场规模测算,两家企业市场份额均约为4.5%,CR2约为9%。两家企业收入增速均超过行业增速约12%,行业集中度进一步提升,行业地位进一步提升。精锐教育2019年收入约40亿,市场份额约0.8%,收入增速39.5%,净利润2.45亿,净利率6%。好未来2016财年(2015年)收入约43亿,同比增速42.9%,净利润约7亿,净利率16.3%。与2015年的好未来相比,精锐教育收入增长表现强劲,但净利率比同期的好未来低10%。学大教育2019年收入约30亿,市场份额约0.6%,收入增速3.43%。资源禀赋分析,主要包含产品对比分析、商业模式对比分析、历史融资对比分析等。企业的产品和商业模式不同,企业的目标用户、财务数据也会有区别,例如:同样是外教1V1,以欧美外教为主的VIPKID主要客户为经济实力强的一二线城市的家长,以菲教为主的阿卡索凭借低价则可以下沉到3-5线城市。一般情况下班课的毛利率水平要高于1对1的毛利率水平。受疫情影响,纯线下教育企业冲击较大,具备在线交付能力的企业会相对有优势。

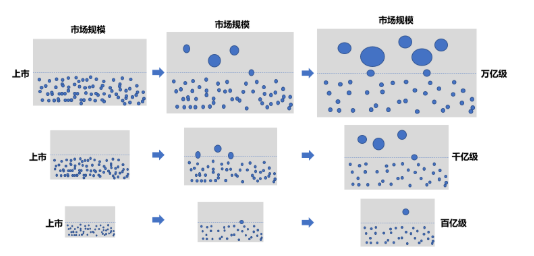

历史融资分析主要包括企业的股东背景分析和融资金额分析。以STEAM教育中的编程教育为例,根据公开的融资金额,目前头部玩家主要有以下7家企业,为6-16岁儿童提供线上、线下、AI、双师等不同方式的编程教育服务:从融资金额角度,7家头部机构累计融资约21.7亿,2019年总融资约10亿,融资金融持续增长;2018年少儿编程赛道总融资金额11.1亿。7家头部机构2018年总融资金额6.25亿,占比55.8%,融资集中度较高;2019年少儿编程赛道总融资额约12.3亿,7家机构融资金额占比约81.3%,融资集中度进一步提升。此外,在相同业务模式下,仅有头部1-2名的企业获得融资。在现有业务模式下,从融资金额角度,头部玩家融资竞争格局初步确定:在线直播编程培训:头部玩家有编程猫、VIPCODE、编玩边学等;AI课程编程培训:头部玩家有核桃编程和西瓜创客;线下+线上编程培训:头部玩家为小码王;当前少儿编程赛道仍处于早期市场培育阶段,渗透率低,还有巨大的增长空间,其他企业仍可以从产品、目标市场、获客方式等方面进行差异化竞争甚至弯道超车。以上便是宏观和中观分析的框架。宏观和中观分析的作用和目的可从下图中得到解释,简单说就是市场要足够大,坡道要足够长,公司要有足够竞争优势。