原标题:教培行业至暗时刻已过 多家教培机构重新迎来业绩高增长

经历了2021年的“双减”,教培机构收入规模有较大幅度下降,但近期公告显示,教培机构业绩已有所回升,作为营收前瞻指标的递延收入规模也明显转好。

大浪淘沙之下,教培龙头凭借品牌、资金等优势,积极转型非学科教培、智能学习硬件、直播电商等领域,成效初显。

业绩回升

2021年7月24日,国务院、中共中央办公厅联合发布《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,明确义务教育阶段(K9)学科类校外培训机构不再新增审批,存量机构统一登记为非营利性,对10-12年级学生学科类培训机构的管理及监督,参照《双减意见》有关规定执行;非学科类严格审批。另外,学科类培训机构一律不得上市融资,严禁资本化运作。

由于机构大部分的收入来源为K9学科培训服务收入,“双减”实施后,各机构营收大幅度下降,净利润呈现较大亏损。

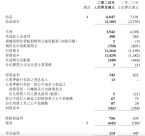

根据Choice,新东方截至2019年5月31日、2020年5月31日、2021年5月31日止财政年度总计净营收分別为30.97亿美元、35.79亿美元、42.77亿美元,归母净利润分别为2.38亿美元、4.13亿美元、3.34亿美元;然而截至2022年5月31日止财政年度,其净营收下降27.4%至31.05亿美元,归母净利润为-11.88亿美元。

好未来截至2021年2月28日止财年的总净收入为44.96亿美元,股东应占净亏损为1.16亿美元;然而截至2022年2月28日及2023年2月28日止财年,好未来总净收入分别为43.91亿美元、10.20亿美元,股东应占净亏损为11.36亿美元、1.36亿美元。

高途2020年的总净收入为人民币71.25亿元,净亏损人民币13.93亿元,2021-2022年的总净收入分别为人民币65.62亿元、24.98亿元,净利润分别为-31.03亿元人民币、1317万元人民币。

不过,从近期公布业绩来看,几家公司收入均有明显回升。新东方截至2023年5月31日止财政年度净营收29.98亿美元,净利润转正为1.77亿美元。

好未来最新公布的2024财年二季度(2023年6-8月)财务数据显示,其总净收入为4.12亿美元,同比增长40.1%,股东应占净利润为3790万美元,而上年同期为亏损79万美元;2023年3-8月,好未来总净收入为6.87亿美元,同比增长32.7%,股东应占净亏损减少至714万美元,上年同期为亏损4462万美元。高途2023年1-3月净营收为人民币7.07亿元人民币,同比下降2.4%,净利润1.14亿元,同比增长112.1%;4-6月净营收为人民币7.03亿元,同比增长30.7%,净利润5616万元人民币,同比增长212.8%。

递延收入可看作教培机构营收的前瞻指标。纵向比较来看,几家公司的递延收入以及经营净现金流两项关键指标均在转好。

新东方截至2021年5月31日递延营收为19.26亿美元,2022年5月31日降至9.33亿美元,2023年5月31日又回升至13.38亿美元;各期经营净现金流分别为11.3亿美元、-12.8亿美元、9.71亿美元。好未来截至2021年2月28日的递延收入为13.87亿美元,2022年2月28日减少为1.88亿美元,2023年8月31日恢复至3.14亿美元;各期经营净现金流分别为9.55亿美元、9.39亿美元、736万美元。高途截至2021年和2022年的2月28日的递延收入分别为人民币9.87亿元、9.07亿元,2023年6月30日为人民币7.97亿元。

加速转型

目前教培行业不合规企业基本出清。根据2022年10月底发布的全国人大“双减”报告,“双减”取得了阶段性的成效,义务教育阶段线下学科类培训机构从12.4万家下降至4932家,压减率96%;线上学科类培训机构从263家下降至34家,压减率87%。

根据民生证券对全国校外培训监督与服务综合平台的统计,截至2023年10月30日,全国登记在案的K9培训机构数量约为10万个,其中学科类不到4500个,非学科类9.6万个;高中培训机构约为3.8万个,其中学科类约6500个,非学科类3.2万个。

“双减”前,据《中国商报网》,2019年全国线下教培机构数量接近70万个,压减率超过80%。

从近期新政策来看,义务教育阶段的非学科校外培训明确受到政策支持。2022年12月底,教育部等十三部门出台《关于规范面向中小学生的非学科类校外培训的意见》,强调“要加快规范非学科类培训,使非学科类培训尽快回归学校教育的有益补充定位上来,满足人民群众多样化需求”。

2023年8月,广东省教育厅下放多张线上中小学非学科培训办学许可,准许开展中小学体育、文化艺术、科技等非学科类线上培训。民生证券指出,这表明国内非学科牌照审批正在有序推进,事实上是在落实“双减”的另一层旨意,即支持合法合规的非学科等产品发展。

相比另两家,新东方业绩受到“双减”影响最小,在于其K9学科培训占比相对较低。 “双减”对新东方的出国考试培训业务、成人及大学生业务没有影响,在保留高中部分(K12)学科培训的情况下,新东方2023财年教育服务及备考课程净营收为18.25亿美元,相比2021财年的36.67亿美元下降约50%;而好未来2023财年学习服务及其他净营收为8.54亿美元,2022财年为42.75亿美元,同比下降约80.03%;高途2022财年学习服务净营收为人民币24.36亿元,相比2021财年的65.61亿元下降62.87%。

2021年年末,新东方、好未来、高途等教培龙头陆续宣布结束K9学科培训,纷纷转战非学科教育、成人教育、直播电商等领域。这几家教培机构业绩止跌向上,也正是在于原有的非学科业务和新拓展业务的良好增长。

出国考试及咨询、成人及职教等业务基本盘稳固的情况下,新东方积极转型,开始发展直播电商等业务。东方甄选2021年12月首播,2022年年中出圈,进而带动业务快速增长。

财报显示,新东方的自有品牌产品及直播电商业务以及其他服务的净营收2021-2023财年(截至5月31日)分别为2.11亿美元、1.37亿美元、6.47亿美元。具体而言,东方甄选2023财年实现营业收入人民币45.1亿元,同比增长651%,其中直播电商业务GMV突破100亿元,实现收入38.8亿元,同比增长15689%,归母净利润实现9.7亿元,若剔除股权激励等费用,东方甄选的non-GAAP净利润实现10.9亿元,同比增长890%,对应利润率为24%。

除东方甄选主账号外,东方甄选还打造了美丽生活、自营产品号、图书号、将进酒号和看世界号等多品类直播间,GMV不断提升,例如美丽生活账号2023年1-5月日均GMV分别为459万元、534万元、556万元、604万元、855万元。

同时,教培机构开始大力向非学科领域转型。“双减”政策后,学而思培优全面转型素质教育,其“学而思素养中心”针对3-16岁儿童和青少年进行创新素养教育,主要包含四大板块,分别是创新思维、编程、人文美育、科学实验,帮助孩子激发兴趣、开拓思维、培养能力。新东方则分“素质”、“素养”两个方向扩展新型教培业务,其中素质教育课程涵盖编程、机器人、美术、科学四大领域,素养教育课程则包括了表演、口才、书法、脑力等,2023财年第四季度新东方非学科类辅导业务学生报名人次达62.9万。

素质教育市场空间广阔。据艾瑞咨询,国内素质教育市场规模2023年有望达到7151.5亿元。

浙商证券认为,素质教育市场有较大发展潜力,一是因为国家政策鼓励素质教育;二是素质教育提升综合能力,家长付费意愿依然较强。广州市家庭教育促进会调研数据显示,“双减”后家长对兴趣班的投入不变和增加的比例为85%,根据艾瑞咨询调研,约60%家长倾向于通过参加素质教育课程培训提高孩子的综合素养,新东方非学科类辅导业务留存率超70%,素质教育业务黏性依然较好;三是素质教育可以复用原K9群体进而快速转化。

智能学习硬件也是另一重要转型方向。学而思目前已经推出了多款智能学习硬件,包括学而思Xpad学习机、摩比思维机、学而思学拍拍讲题机等,2023年一季度学而思第一款学习机产品推出后凭借内容和品牌优势迅速放量,据民生证券估算,其二季度出货量约9万台,占比8.6%,排名品类第四,超过了步步高、读书郎、优学派等传统厂商。

根据弗若斯特沙利文,2021年教育智能硬件行业该市场规模329亿元,预计2026年增长至741亿元。

鸿远说教培

头部机构一直是教培行业的风向标,目前整体转型向好,无疑为整个行业带来很大的惊喜,但是整体上经济下行,尤其是在《校外培训行政处罚暂行办法》发布后,教培市场持续观望态度,整体的形势上对中小型教培机构并不是太友好,主流运营上来看,小而美和小而全是未来中小机构发展的方向。