原标题:凯文教育向世界名校看齐,教育业务逐季增长

2018年1月23日晚间,中泰桥梁(002659)发布公告称,公司已完成相关工商变更登记手续,即日起公司证券简称变更为“凯文教育”,证券代码维持不变。公司目前主营业务为教育及教育相关产业,成为目前A股市场唯一国资K12教育标的。

更名为凯文教育市场亦期待许久,更名后与公司实际业务更加契合。上市公司公告显示,原有桥梁钢结构业务已于2017年11月24日完成置出。公司将集中资源大力推进教育产业的发展,以K12国际学校为核心,推动体育教育、艺术教育、升学培训等上下游相关教育产业共同协同发展。公司体内位于北京的朝阳凯文学校及海淀凯文学校均以强有力的师资力量、国际对标的教学体系和先进的硬件设施,跻身国际一流教育行列。

凯文教育拥有优秀的国际学校水准:北京海淀凯文学校与北京朝阳凯文学校,均拥有优秀的师资力量和完善的教学平台体系,提供1-12年级国际化教育,采用“小班化”教学模式,师资、物资、学费等均体现国际学校水准。

凯文教育品牌化升学培训体系:海归精英组成名师团队,专注SAT、TOEFL、AP等出国考试培训和国际课程输出、升学规划指导等业务,铸就“海知音教育”金子口碑,学员来自人大附中、北京四中、北师大实验以及美国Choate、Saint Paul、Lawrenceville等中美知名高中,大批学员送往美国常春藤名校。

专业的青少年体育培训:凯文教育以实体国际学校为依托,整合校区内优质体育设施资源,创新性地加入了大量稀缺的体育教学资源,与北美职业棒球联盟、英超曼城俱乐部等国际知名体育机构进行合作,提供专业的体育课程。面向社会青少年体育培训市场,形成国际学校的体育特色。

优渥的艺术教育与培训:凯文教育与国内优秀艺术培训学校强强联合,结合双方的优势资源,在高考艺术、视觉艺术、形体艺术、声乐培训、游学留学、文化交流等方面开展合作,不断寻求突破与发展,培养和成就学生的艺术修养、艺术天赋。

近几年,凯文教育业务逐季提速,在校生规模有望扩大。2016-2018年公司教育业务收入约分别为0.25亿元、0.92亿元和2.50亿元,同比增长268.25%和173.11%。分季度看,2018年1季度到4季度,公司教育业务收入分别约为0.40亿元、0.49亿元、0.68亿元和0.93亿元,环比增长20.73%、38.89%和36.88%。公司旗下主要拥有海淀凯文学校和朝阳凯文学校,两所学校容纳能力约为1600人和4100人,目前在校生约为800人和500人。随着招生季的到来,两所学校在校生规模有望再次扩大,校舍使用率的提高将助力公司教育业务规模扩大。

折旧+摊销+费用计提侵蚀利润,在校生扩大助力主业扭亏。朝阳凯文学校为公司重金打造的实体学校,形成固定资产约13.91亿元和无形资产9.98亿元;海淀凯文学校为公司租赁改造学校,形成长期待摊费用约2.81亿元。根据公司会计准则,每年折旧、摊销和计提合计约为0.735亿元,这是公司教育业务初期亏损的主要原因,但随着校舍使用率提高和业务规模的扩大,这部分费用影响将逐渐弱化。目前,海淀凯文学校已实现盈利,朝阳凯文学校预计在校舍使用率达到30%时有望达到盈亏平衡。

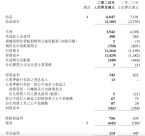

估值与盈利预测:预计2018-2020年公司营业收入分别为2.50亿元、4.63亿元和7.21亿元,分别同比增长-59.65%、85.23%和55.59%;归属于母公司股东的净利润分别为-0.98亿元、0.70亿元和1.56亿元,分别同比增长-521.14%、-171.20%和128.66%;EPS分别为-0.2元、0.14元和0.32元,对应的PE分别为-38.6倍、54.2倍和23.7倍,PB分别为1.5、1.4和1.3。

凯文教育是A股市场第一家以国际学校为主业的上市公司,聚焦K12实体学校,积极拓展和布局体育、艺术培训、营地教育和品牌输出,校舍使用率提高和在校生规模将助力公司扭亏为盈和业绩增长。

看好凯文教育在国际学校领域的布局和教育产业未来发展前景, 凯文教育董事长、总经理徐广宇表示,作为国资八大处控股的核心教育资产,凯文教育致力于建设国际一流的人文学校,向世界名校看齐,探索中国学生国际化成长之路,并努力成为世界最好的学校。