原标题:更名“中国职业教育” 这家公司能否抓住机遇迎来“广阔天地”?

2022年1月,华立大学集团更名为“中国职业教育控股有限公司”,明确发展职业教育的决心。随后一年,职业教育行业不断释放政策利好,民办高职教育市场规模稳步增长。

与行业迎来黄金期相比,中国职业教育交出的2022财年成绩单却显得有些“普通”,收入和毛利基本和去年同期持平,并无明显变化。

经历两度更名,在行业发展红利期,中国职业教育能否抓住机遇?

业绩平平

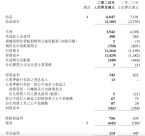

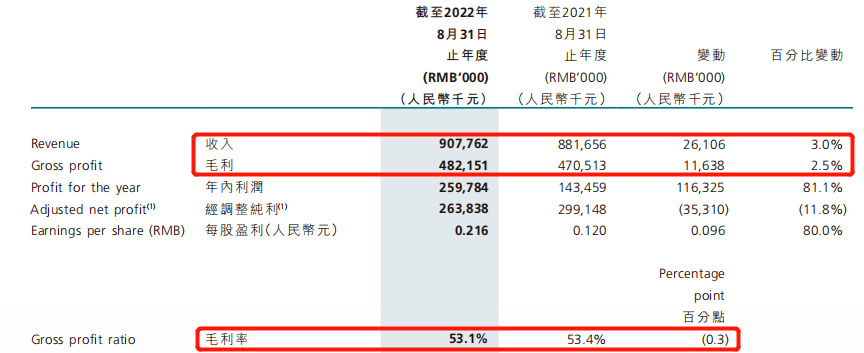

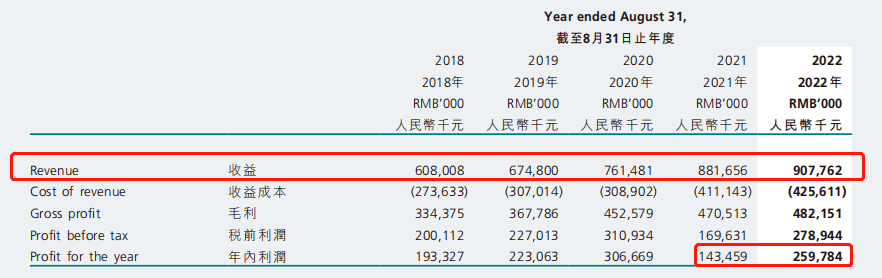

年报显示,2022财年公司实现收益9.08亿元,和去年基本持平,毛利为4.82亿元,与2021财年的4.71亿元相比变化不大,毛利率为53.1%,比去年同期下降0.3%。

值得注意的是,2022财年中国职业教育的年内利润为2.6亿元,同比大涨81.1%。而好看的利润表现之下,公司的学校数量和在校学生人数却未出现明显增长。亮眼的数字更多是由于上一财年出现大额非经常性支出,并不具备普遍的比较意义,事实上今年的纯利还未恢复到2020财年水平。

2021财年,华立学院转设为民办普通本科学院,公司因此向广东工业大学支出补偿费1.51亿元,这使得年内利润跌至近五年新低,仅有1.43亿元。但就算除去补偿费这类非经常性损益,仅从经调整纯利来看,报告期内的经调整纯利为2.64亿元,同比依然下降11.8%,呈现下滑的颓势。

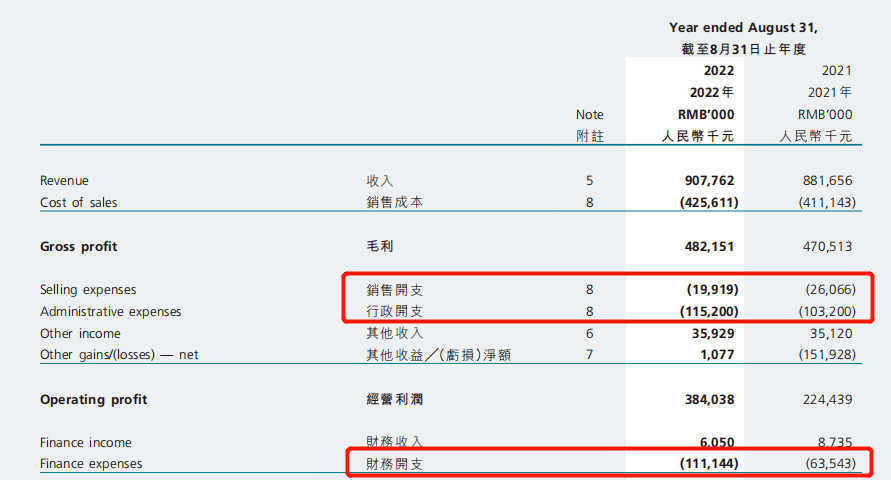

而利润的“表现平平”和支出增加或许有一定关联。除了销售开支得到控制,2022财年行政开支同比增加11.65%至1.15亿元,财务开支同比大涨74.8%至1.11亿元。对于财务开支的大幅增加,公司称是因为期内筹集的银行及其他借款增加。

截至2022年8月31日,中国职业教育的借款为24.49亿元,现金及现金等价物却只有8.04亿元,和上一财年相比有所减少。同时,公司流动比率仅有0.62,面临着较大的短期偿债压力。此前就有媒体报道,公司创始人兼董事会主席张智峰曾因拖欠建筑公司工程款长达四年之久不还,被广州市中院司法拘留15天。债务问题,至今仍是公司身上未散去的阴影。

业绩增长乏力、利润呈现下滑、债务问题突出,与更名彰显的野心相比,这样的表现似乎显得有些“普通”。

资本市场持续遇冷

自上市以来,中国职业教育始终未能得到资本市场的青睐,上市当日开盘破发,此后股价一路震荡下行。截至2023年1月6日,中国职业教育报收0.92港元/股,今年以来,股价还一度创造历史最低。

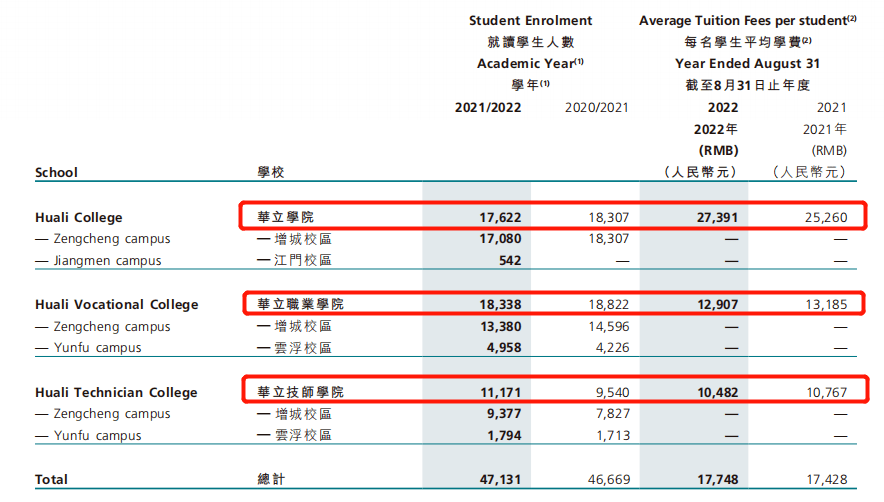

为何中国职业教育在资本市场持续遇冷?除了业绩问题,想象空间有限也是重要原因。中国职业教育旗下运营华立学院、华立职业学院、华立技师学院三所学校,全部收入都来源于三所学校的学费及寄宿费。业绩主要依靠学生人数增长和学费及住宿费提升来拉动。但2022年报显示,集团旗下就读学生人数为47131,同比仅增加1%,明显出现增长乏力的迹象。

具体来看,截至2022年8月31日,除了华立技师的在校生人数同比有所上涨,华立学院的在校人数同比下降3.7%至17622人,华立职业学院的就读人数同比下降2.6%至18338人。华立学院可以颁发教育部认可的学士学位,华立职业学院能够授出教育部认可的大专文凭,所以两所学校的学生构成了集团旗下就读人数的七成以上。如今两所学校的就读人数都出现下降,释放出的信号并不积极。

学费方面,华立学院2022财年实现学费收入4.83亿元,同比仅增加4.4%,华立职业学院的学费为2.37亿元,同比甚至下降了4.6%。寄宿费方面,两所学校带来的收入同比均有下降。而且人均学费方面,华立职业学院和华立技师学院也都出现下降。这意味着,除了学生人数增长乏力,中国职业教育的学费提费能力也出现了滞涨。

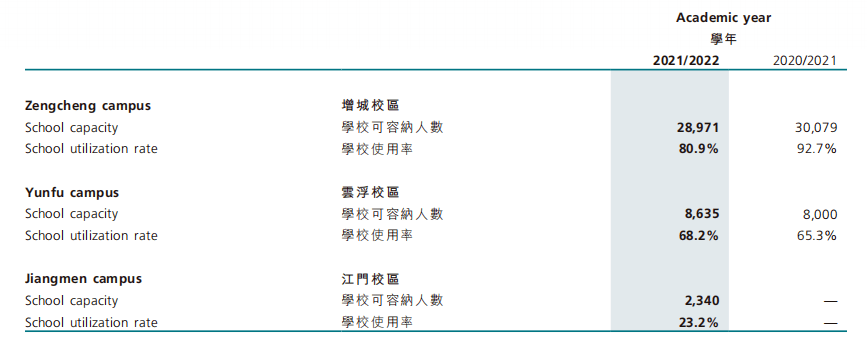

财报还透露,截至2022学年末,增城校区可容纳28971人,学校使用率为80.9%,和上一年的92.7%相比有所下降,但这要考虑到学生人数下降的因素,增城校区的使用率事实上已经接近饱和。云浮校区可容纳8635人,学校使用率为68.2%,同比有所上涨。江门校区的学校使用率为23.2%,但仅可容纳2340人。

整体来看,学生增长乏力、学费提升放缓、学校使用率也偏高,这让中国职业教育的业绩增长弹性大大下降。想象空间有限,自然难得到资本市场的认可。

中国职业教育也在积极扩建校区。财报指出,2022年4月集团开始在华立学院增城校区增建三栋宿舍楼,预计于2023年上半年投入使用。而华立技师学院江门新校区正在建造,预计可容纳超过20000名学生,新校区将于2023年9月投入使用。

新校区扩建如能顺利完成,则有望提升集团业绩天花板,但扩建前期需要投入大量人力财力,短期内还会让现金端承受很大压力。

行业迎“黄金时代”

造血能力一般、业绩增长空间有限,这让中国职业教育的估值提升陷入了瓶颈。截至目前,中国职业教育的市盈率3.73倍,市净率0.33倍。而同行业的中教控股市盈率为13.91倍,市净率为1.88倍,两相比较中国职业教育与行业头部还有一定差距。

不过幸运的是,行业整体的利好信号在不断释放。继2021年10月发布《关于推动现代职业教育高质量发展的意见》之后,中办、国办于近日印发《关于深化现代职业教育体系建设改革的意见》,将职业教育的高质量发展提升到更重要的位置。招商银行研究院认为,近几年国家各部门陆续发文支持职业教育发展与改革,我国职业教育发展将迎来最强风口,开启黄金时代。

其中,社会力量作为参与举办职业教育的重要角色,也将得到精准支持。近几年,民办高等职业教育市场规模正在稳步增长。招商银行研究院统计,从学生数量看,2021年民办高校在校生人数达到845.7万人,同比增长6.9%。民办高等职业教育行业收入规模超过1521亿元,过去5年年化复合增速达到12.1%。根据测算,到2025年我国民办高校在校生人数或将突破950万,市场规模有望超过2000亿元。

国联证券也指出,由民办中职、大专、职业本科组成的民办学历职业教育市场规模到2031年有望增长至6600亿元,未来十年有3倍增长空间。非学历职业教育市场有望量价齐升,成为行业的重要驱动力。

对于中国职业教育而言,华立学院已经完成转设成民办普通本科学校,一次性支付与广东工业大学的“分手费”后,原本应付的管理费预计会恢复到利润中,带来长远利好。2022/2023学年华立学院的普通本科招生学额总数同比大幅增长133.2%至10637。专升本课程学额是4637,同比也上涨了199.7%。

同时,中国职业教育正在着手华立职业学院的升本工作。据介绍,由于华立的专科已经有增城、云浮两个校区,硬件标准完全达标,对比其它同类型的院校,华立占有较大优势,所以升本机会高。升本的安排和学额的大幅增长为集团旗下本科的内生增长带来更多想象空间。

非学历职业教育方面,华立技师学院提供三年全日制职业课程,能够授出广东省人社局认可的华立技师学院技师文凭,也提供短期强化职业课程。有消息称,公司管理层认为不能单靠学费收入来做大做强,要持续布局培训类业务。2021年集团开展了34个职业资格技能证书培训项目,学员数量为3712名。不过从实际看,目前该板块体量尚小,暂未发展成公司新的业务曲线。

总结来看,受益于整个行业的红利期,中国职业教育的发展空间有望拓展。然而,业绩陷入颓势的中国职业教育,或许依然需要维持造血能力、顶住债务压力、稳住现金端,以期更加平稳度过校区扩容完成前的窗口期。