原标题:疫情下的新东方:线上带来新机会,OMO成近两年的主推战略

4月22日消息,昨日,新东方公布了截止2020财年第三季度的财报,营收超过9.23亿美元,同比增长15.9%;净利润约为1.38亿美元,同比增长41.4%。

在随后的财报会上,新东方首席财务官杨志辉就整体营收情况、各条业务线情况、本季度受疫情影响情况、下一季度计划进行了披露:

01

本季度整体财务状况:K12营收增长24%,占领更多市场份额是新开学习中心的原因

2020财年Q3教育和服务板块实现营收8.457亿美元,同比增长16.3%,主要是由K12业务增长带动。

本季度,新东方将继续以优化市场战略为指导,并在其认为有快速增长和强劲盈利潜力的城市进行产能扩张。

本季度,新东方K12业务的美元收入同比增长24%,人民币汇率同比增长27%。

其中,优能中学以美元计算的收入增长了约23%,而以人民币计算的收入增长了26%,学生人数同比增长约23%。

泡泡少儿业务以美元计算的收入增长了约26%,而以人民币计算的收入增长了29%,入学人数下降了23%,原因是今年过年的时间比去年早。

海外考试准备业务以美元计算收入下降了14%,以人民币计算则下降了12%。咨询业务的收入同比增长约27%,而人民币增长30%。

杨志辉在采访环节表示,目前疫情仍在威胁许多西方国家,因此下一季度将持续影响海外业务,第四季度,海外业务营收约同步下降45%,但那时候正值疫情全球大爆发期间,所以我认为情况可能会在2021财年才会好转,因此我目前对海外业务预期一般。

从短期来看,2020财年第四季度,预计海外业务学生下降35%至40%。但长期很难做出预测,但是一旦流行病消失,大多数学生在流行病结束后仍会选择出国留学。

VIP个性化类业务本季度的收入按美元计算同比增长约10%,按人民币计算同比增长13%。其中,VIP业务在优能中学业务营收中约占比25%-30%。

本季度,新东方在现有城市中新增110个学习中心,在张家港市和南京市开设了两家新的培训学校。教室总面积同比增长约30%,环比增长11%。

采访环节,杨志辉谈到,疫情下目前有许多小型机构面临着严重的影响。随着疫情的逐渐消退,市场整合层面尤其是大型机构将有潜在的机会。新东方已经做好获得更多市场份额的准备。这是新东方仍在新城市和现有城市开设新的学习中心的原因。

本季度,新东方考试预科课程人次为160.61万人,同比增长2.3%。学生入学人次增幅低于正常水平的主要原因是今年春节时间较去年同期提前。

疫情的爆发也给本季度下半年获取新客户带来了挑战,同时第四季度和夏季课程的入学率也被推迟。

02

OMO:将投入更多在线上,至少未来2个财年会加速推进OMO战略

新东方在本季度投资了4000万美元以改善和维护其OMO教育生态系统,并且由于COVID-19的爆发凸显了在线教育的重要性,这些投资还支持了疫情期间线下课到线上课的转型。除了OMO基础架构之外,新东方还分配了一部分资源用于教师培训,以确保他们都具备在线交付的能力。

同时,在COVID-19流行期间,新东方在线通过向公众提供在线实时广播课程,实现了大规模的市场推广,并吸引了比平时多几倍的访问量。新东方在线还增加了可观的客户经理和销售人员,以支持在线业务。新东方抓住了新的市场机会,这有助于在疫情期间实现更高的价值。

疫情期间,新东方将线下学生转移线上,当疫情归于平静时,这是一个头部线上玩家的好机会。疫情期间,新东方线上生源增加,即便新东方在本季度支出很多线上成本,但利润率仍然得到了扩展。

此外,新东方在线业务和其他补充在线教育产品方面取得了稳定的进步,这些产品的市场需求在不断增长。2020财年,新东方将投入更多资源来支持线上K12课后补习业务的新计划。

同时,新东方发现,过去两三个月由于限制外出,所以很多家长都可以和孩子一起上网课,经过在大城市进行了一项调查,显示95%的家长都希望孩子回归线下。因此,新东方将继续使用在线和OMO的全部开发速度。这是新东方目前的策略。

在此后至少两个财年中,新东方都会使用OMO模式,例如以80%的线下+20%的线上课模式,满足家长的需求。

从逻辑上讲,OMO模型的利润率应该高于纯线下业务,因为可以节省一些租金成本。同时,新东方将扩大20%-25%的产能,这将带给新东方越来越多的学生,这部分学生可以通过线上线下相结合的OMO模式来提高留存率,这是它比传统线下模式更优的地方。

并且,由于疫情的爆发给了线上大班课机会,这也是新东方正在发展大班课的原因。另一方面,线下有很多的小微企业,头部选手的空间还很大因此,新东方在线和新东方中小学两个市场空间都是巨大的,因此内部竞争将会非常小。

03

双师:7个新城市引入了双师模式

新东方线下业务的扩展也确保了其为疫情结束做好充分的准备。目前,新东方泡泡少儿在48个现有城市,优能在28个现有城市中引入了双师模式,同时,七个新城市在泡泡少儿和优能业务中也引入了双师。

双师计划支持了新东方中小学市场渗透率的提高,提高了客户保留率和可扩展性。新东方将在今年余下的时间里继续执行双师策略。

04

暑期促销:今年更注重留存率并运用更多新模型

去年,新东方暑期促销非常成功,约有82万名学生入学,去年秋天的留存率为59%。今年,新东方可能会使用以下三种策略:

第一,更注重留存率;第二,将在暑期促销中使用越来越多的新模型,为暑期促销提供越来越多的在线服务;第三,将像去年一样再次修改价格。因此,这仍然是从市场中夺取更多市场份额的好方法,尤其是在夏季促销活动中从小企业那里占领更多市场份额。

另外,中国已经被限制出行2-3个月,因此下半年第四季度乃至夏季,很难获得新学生。公立校本月才陆续复课,培训机构可能要到五月初。

关于暑期安排,可以通过增加一些课程,或增加班级人数,才促进来年暑期入学率的提升。杨志辉表示,对新东方来年的暑期业务感到乐观。

05

下一季度预计数据:营收约在7.74-8.06亿美元之间,K12业务约增长10%-11%

预计下一季度,新东方将实现总营收在7.74亿美元至8.06亿美元之间,同比下降8%至4%。疫情期间,这反映了新东方的初步预估,可能会有变动。

目前可能存在的影响是2020财年第四季度,人民币和美元汇率的潜在变化以及预计的收入下降,波动预计将在4%至0%的范围内。

其中,以人民币计算,K12业务预计将增长约10%至11%或18%至10%(不包括VIP一对一)商业。

海外考试业务预计将下降约45%,海外咨询业务预计将同比增长12%至13%。海外考试准备业务的显着下降和海外学习咨询业务的放缓是由于从3月开始全球COVID-19大流行的爆发取消了海外考试,暂停了海外学校以及限制旅行。

疫情对海外业务的负面影响也会影响新东方一到两个季度的数据。但国内对疫情的有效控制确实也为新东方国内业务提供了积极的亮光。30多个省份的公立校已陆续复课,占全国省级行政区域数量的88%左右,这让新东方对课外辅导计划的复课和发展感到非常乐观。杨志辉表示,K12课后辅导的需求仍会增加,并且公立校和暑期缩短带来的短期影响是可以控制的。

关于第四季度的利润率,按照目前的预期,第四季度以人民币计算的收入增长将持平,但新东方确实有一些阶段性的高租金,以往来看,营销费用、一般行政费用第四季度将上涨,将推动第四季度的利润率。尽管控制成本是目前工作的重中之重,以最大程度的减少疫情的影响。因此,在2021财年,新东方对保证金17%的数值不会做调整,并且预计会增长。

杨志辉表示,展望未来,新东方将为进入更高市场建立障碍。无论如何我认为疫情为新东方带来了一次机遇,可以占领更多的市场份额。

06

下一季度规划:扩大20%-25%的容量,控制成本是重中之重

展望本财年第四季度,尽管COVID-19大流行继续带来挑战,但新东方仍然对自身的业务持乐观态度,并将继续关注在以下几项PLS上:

第一,将继续扩大线下业务,希望增加大约20%至25%的容量,产能的扩展将支持在来年夏季将更多学生留在设施中。

第二,将重新引入OMO系统,以提供更多的离线语言培训和测试产品,尤其是针对K12业务和海外考试准备业务。

第三,将继续在新东方在线上投资和执行新计划,包括产品和内容开发,教师招聘,培训,研发以及纯在线K12课后辅导业务的销售和营销。

第四,新东方仍然将重中之重放在控制成本上,新东方的支出将COVID-19的负面影响最小化。

07

本季度其他财务细节

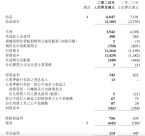

新东方首席财务官杨志辉表示,本季度新东方的毛利率为56.8%,同比下降80个基点。非GAAP经营利润率则上升30个基点,为14.6%。他透露,除了净收入减少8-10%对新东方的盈利产生直接影响外,本季度新东方还增加了一些IT成本,以支持线下课程迁移到线上。

本季度的运营成本和支出为8.06亿美元,同比增长15%。本季度的非美国通用会计准则营业费用和支出(不包括基于股份的薪酬支出)为7.88亿美元,较去年同期增长15.4%。收入成本3.99亿美元,同比增长18.1%,这主要是由于对教师工作时间增加的补偿以及运营中的学校和学习中心数量增加而导致的租金成本增加。

营销费用为1.18亿美元,同比增长35.2%,这主要是由于促销费用以及针对新东方在线的K12业务新计划的客户服务代表和市场营销人员的数量大幅增加所致。

一般和管理费用为2.89亿美元,同比增长4.8%。非GAAP G&A费用(不包括股票薪酬费用)为2.73亿美元,较去年同期增长5.9%。在2020年第三季度,分配给相关运营成本和支出的股票薪酬支出总额为1750万美元,同比下降2.4%。

营收为1.17亿美元,同比增长22.4%。非美国通用会计准则营业收入为1.35亿美元,同比增长18.5%。营业利润率为12.7%,而上一财年同期为12%。非GAAP营业利润率(不包括本季度的股权激励费用)为14.6%,而去年同期为14.3%。

继过去两个季度的强劲底线增长后,新东方在本季度再次实现了同比营业利润率的增长。在本季度,新东方非公认会计准则营收为1.35亿美元,而去年同期为1.14亿美元。非美国通用会计准则营业利润率为14.6%,同比增长13个基点;非美国通用会计准则净利润率为16.1%,同比增长240个基点。运营利润率的持续增长主要是由于教室租金和相关运营费用的杠杆率提高。

计划混合ASP,现金收入除以学生总入学人数比去年以美元计算同期增长了约2.7%;小时混合平均售价,即现金收入除以总教学时间,人民币汇率同比增长约3%。

其中,以人民币计算优能中学业务增加了4%,泡泡少儿增加了6%,海外业务增加了7%。与正常价格相比上涨5%至8%,本季度的每小时混合平均售价比正常水平低了2%至3%,这主要是因为新东方为支持从线下用户转移到线上课程提供了折扣,以及VIP个性化教室业务的大幅放缓。同时,新东方向武汉医护人员的子女提供特殊的补充课程。这不可避免地导致ASP略有下降。

新东方应占的每股美国存托凭证基本和摊薄收益分别为0.87美元和0.86美元。本季度归属于新东方的非美国通用会计准则净利润为1.49亿美元,较上一财年同期增长36.4%。根据新会计准则,新东方应占的非美国通用会计准则每股美国存托凭证基本和摊薄收益分别为0.94美元和0.93美元。本季度的净利润率为14.9%,而上一财年同期为12.2%。本季度非GAAP净利润率为16.1%,而上一财年同期为13.7%。

2020年第三季度的净运营现金流约为3970万美元。该季度的资本支出为1.03亿美元,主要归因于127个设施的开放和现有学习中心的翻新。资产负债表上,截至2020年2月29日,新东方的现金和现金等价物为10.57亿美元,而截至2019年5月31日为14.14亿美元。此外,新东方的定期存款为2.69亿美元,而现金为22.41亿美元的短期投资。

截止2020财年第三季度末,新东方的递延收入余额为13.75亿元,去年同期为11.92亿美元,同比增长15.4%。是从注册学生那里收取的现金,并在交付指示时按比例确认为收入。