原标题:“双减”落地一周年后 教育赛道仍有三大投资机会

一年前的7月24日,“双减政策”落地,以K12课外辅导为主教培行业受到前所未有的冲击,影响也波及到其他教育股。

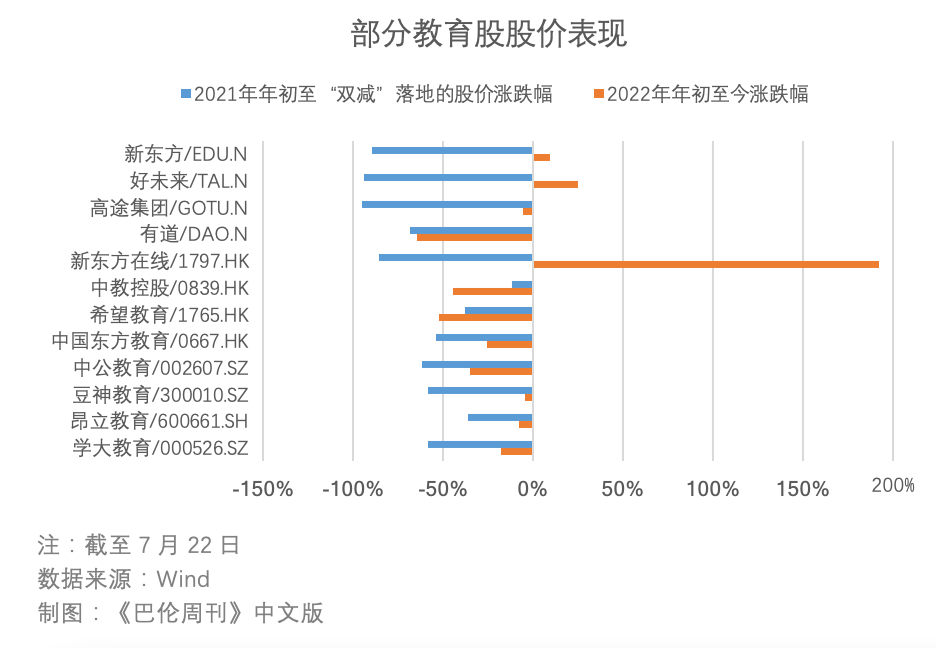

在“双减”一周年后,教育股是否仍在孕育投资机会?2022年6月中旬,新东方在线(1797.HK)的暴涨让人们看到了教培公司转型的可能性;时间倒流,是“双减”后关于职业教育和素质教育的热度上升;再往前追溯,是“教育新基建”开始改变教育赛道的边界。

《巴伦周刊》中文版认为,教育赛道仍是一条好赛道,投资者可以关注三类投资机会:(1)率先完成转型、盈利表现优异的K-12头部公司,(2)职业培训领域的行业头部公司,以及(3)在“教育新基建”领域建立优势的企业。

K-12转型,素质教育成为关键

K-12学科培训是教育行业中受“双减政策”影响最大的板块。以在线为例,其半年报称“截至2021年11月30日,公司已经终止了K-9业务,并计划于2022财年末(2022年5月31日)之前逐步停止K-12业务的招生。”以半年报业绩计算,K-12教育业务营收占在线总营收的比例高达47.16%,对它而言,这意味着2.7亿元人民币的营收将在今年彻底归零。

(TAL.N)面临着相似的境遇;公司年报已经显示出了“双减”的影响,截至2月底的2022财年,营收43.909亿美元,同比减少2.3%。该公司于2021年12月停止在中国提供K-9学科培训服务,预计将在2023财年对公司营收带来“重大负面影响”。

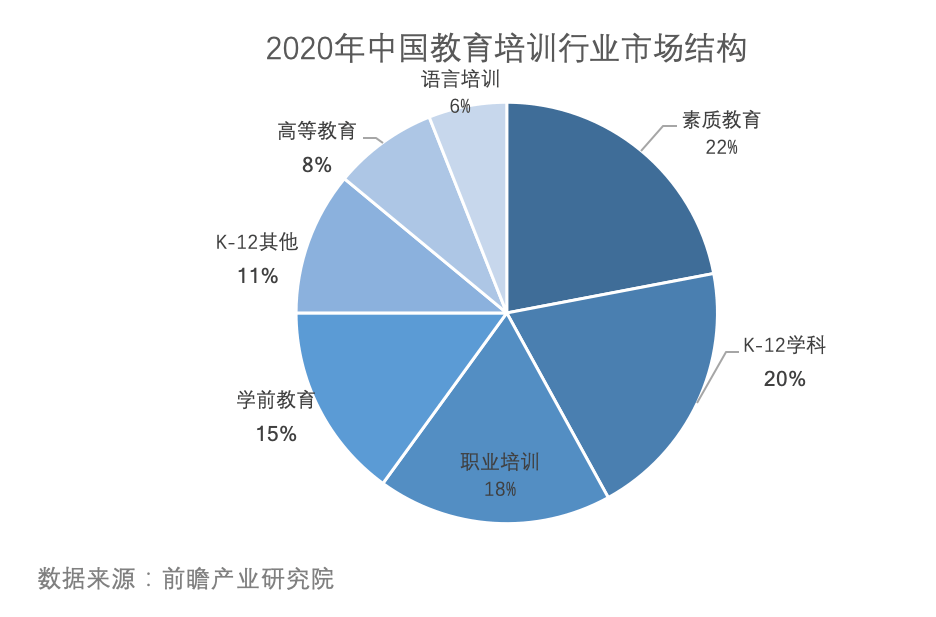

不过,虽然K-12学科培训过去的重要性不言而喻,但它并不是“双减”前中国教培市场规模最大的板块。前瞻产业研究院数据显示,2020年,中国教育培训行业市场规模整体达到人民币20560亿元,占比最大的为素质教育(22%),其次才是K-12学科培训(20%);另外,职业培训、学前教育的占比并不低。

换言之,从更宏观的角度来看,教培行业整体市场的分散度其实不低。《巴伦周刊》中文版认为,“双减”后,各大公司K-12学科培训向素质教育转型的可能性较大。原因包括:

首先,素质教育是教育改革发展的战略主题。2021年3月,教育部等六部门印发的《义务教育质量评价指南》,明确了品德发展、学业发展、身心发展、审美素养、劳动与社会实践五个方面的重点内容,实际上细化了素质教育的具体类别。

其次,如上图所示,素质教育的市场需求一直存在,且“双减”后,素质教育的需求有进一步增长的空间。前瞻产业研究院预计,2022年和2023年,素质教育市场规模将扩大至人民币6046亿元和7152亿元。

此外,头部教育机构已经开始了素质教育业务的布局,很大程度上将强化素质教育在整个教培行业的重要性。需要投资者注意的是,素质教育业务的多样性,可以在另一种层面上被解读为“复杂性”。简单来说,素质教育包含的内容广泛,既有艺术、体育等不同教育方向,也有STEAM、游学、研学等细分赛道。一定程度上,素质教育的多层内涵代表着市场集中度的进一步分散,那么市场竞争的激烈程度可想而知。

因此,《巴伦周刊》中文版认为,曾经的K-12行业头部公司有望在素质教育转型过程中占据先发优势。一方面,这些公司业已具备的硬件和软件令其拥有更快完成转型的基本条件;更为重要的是,这些公司的知名度和由以往积累的众多生源,为之重振旗鼓提供了更大的可能性。例如,旗下的英语品牌“励步英语”更名为“励步少儿教育”,推出涵盖英文戏剧、口才、美育、书法、益智、棋道等的素质教育新产品。

值得一提的是,除了向素质教育转型外,备受投资者关注的为教培机构的转型带来了不少耳目一新的尝试。除了“东方甄选”带货出圈外,旗下的子公司在5G、电竞赛事、酒店和餐饮管理等都有布局。在政策利空出尽、价值回归空间充分后,这些看似与教育无关的星火,有可能重新点燃投资者们的热情。

“考公热”背后,职业培训机遇挑战并存

一句“宇宙的尽头是考公考编”,部分折射出当下年轻人和求职者对于就业市场和职业规划的态度。也在一定程度上反映出中国职业培训赛道的扩容。前述前瞻研究院的数据显示,2020年中国职业培训的市场规模在整个教培行业中仅次于素质教育和K-12学科培训,《巴伦周刊》中文版认为,职业培训将成为教育股的一个重要细分赛道。

理由之一,与素质教育一样,行业政策对职业培训多有倾斜。早在2019年5月,国务院在《职业技能提升行动方案(2019-2021年)》中明确了将职业技能提升行动作为重要的民生工程。2021年12月,《“十四五”职业技能培训规划》再次明确,开展大规模职业技能培训,是提升劳动者就业创业能力、缓解结构性就业矛盾、促进扩大就业的重要举措,是推动高质量发展的重要支撑。

近几年职业培训发展的另一个原因是就业市场的竞争加剧,推高了职业培训的市场需求。根据中国教育部预计,2022届高校毕业生规模为1076万人,同比增加167万,规模和增量均创历史新高。以中央机关及其直属机构2022年度公务员招考为例,国家公务员局的数据显示,共有212.3万人通过了用人单位的资格审查,通过资格审查人数与录用计划数之比约为68:1。

除了“考公热”,其他行业及领域的求职者及在职人员因自我提升、追求高薪、增强市场竞争力、缓解就业压力等众多原因,纷纷开始“充电”、“考证”、“弥补短板”,同样加剧了职业培训市场的火爆。

于是,职业培训也成为了K-12机构转型的赛道之一。高途集团(GOTU.N)2021年年报称,在2021年年底和2022年2月分别停止K-9和为高中生提供的学科辅导后,其业务重点将转向针对成年人的专业课程、职业培训和电子产品。

专业课程方面,高途集团主要为准备职业资格考试的在职成年人设计的课程,包括教师资格、特许金融分析师资格、注册会计师资格、注册税务师资格、证券资格考试等,同时也涵盖研究生入学考试、公务员考试等培训。职业培训方面,公司则侧重在外语教育、IT教育和兴趣类课程方面。

多鲸行研发布的《2022中国职业教育行业报告》称,2022年中国职业教育市场规模有望突破万亿,到2024年,规模有望达到1.2万亿人民币,无疑昭示出教育赛道一个有望迎来红利期的细分领域。第七次全国人口普查的数据显示,中国具有大学文化程度的人口已经达到21836万人,15岁及以上人口的平均受教育年限由9.08年提升至9.91年。

《巴伦周刊》中文版认为,人口素质的不断提高将令职业培训进入快车道,其中市占率占优、基本面稳定的行业龙头更具投资确定性。但在看到机会的同时,投资者同样不能忽视一些潜在的风险——

第一,由于培训目标不同、要求各异,职业培训延续了教培行业集中度较低的特点,甚至竞争格局更为分化。这代表着在某个单项培训领域,跑出较大体量的龙头公司,难度相对较大。从A股教育板块来看,除了中公教育(002607.SZ),实际上并没有太多可供投资者选择的余地。

第二,传统教育巨头向职业培训转型道阻且长。以高途集团为例,从2019年至2021年,其K-9和高中学科培训分别贡献了80.7%、87.5%、91.4%的营收占比;由此,该公司向职业培训转型所牵涉的培训资质、师资力量、产品设计、课程运营,都不会是简单的“换旧裳披新装”,更像是彻头彻尾的变革。那么,业务可行性、现金流水平、业绩回报周期等具象因素将对这类投资标的形成考量。

第三,即便赛道在扩容,投资者仍不能忽视公司基本面变化带来的业绩影响。7月14日,中公教育发布的2022年半年度业绩预告显示,考试延期和疫情防控对公司业绩造成较大不利影响,预计2022年上半年归属于上市公司股东的净利润为人民币-7.2亿元至-9.2亿元,基本每股亏损0.12元—0.15元/股。

与之疫情造成的损失相比,一些市场声音诟病中公教育的高退费比例产品。中公教育采用了“包过班”的形式,即学员缴纳高额学费后,如果没有通过考试,公司将退还部分乃至全部费用。公司年报称,2021年全年公司退费率相比2020年大幅增长,致使当期业绩出现较大波动。中公教育没有披露具体的退费金额,但其2021年经营活动产生的现金流量净额较上年度减少89.80亿元,同比大跌183.93%,“学员退费快速增长”是重要原因之一。所以,即便中公教育是在去年被“错杀”的教育股之一,其股价表现仍然低迷,2022年迄今已经下跌了34.86%。

教育新基建,投资主题逐渐明确

与“双减”几乎同时落地的一项政策是《关于推进教育新型基础设施建设构建高质量教育支撑体系的指导意见》,明确指出到2025年,基本形成结构优化、集约高效、安全可靠的教育新型基础设施体系。《巴伦周刊》中文版曾在去年的报道中写道,“教育新基建”将成为教育赛道的投资关键词。

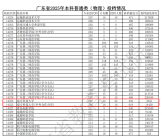

事实上,不少上市公司都被纳入了发改委、教育部2021年7月印发的国家产教融合型企业名单:其中既有中国铝业(601600.SH、2600.HK、ACH.N)、中国能建(601868.SH)这类中字头,也有工商银行(601398.SH、1398.HK)、建设银行(601939.SH、0939.HK)等金融机构,还有石药集团(1093.HK)、宇通客车(600066.SH)、罗牛山(000735.SZ)等不同行业的标的。从另一个角度来看,“教育新基建”外延的多样性让这一概念更为复杂,投资者选择个股的难度也随之增加。

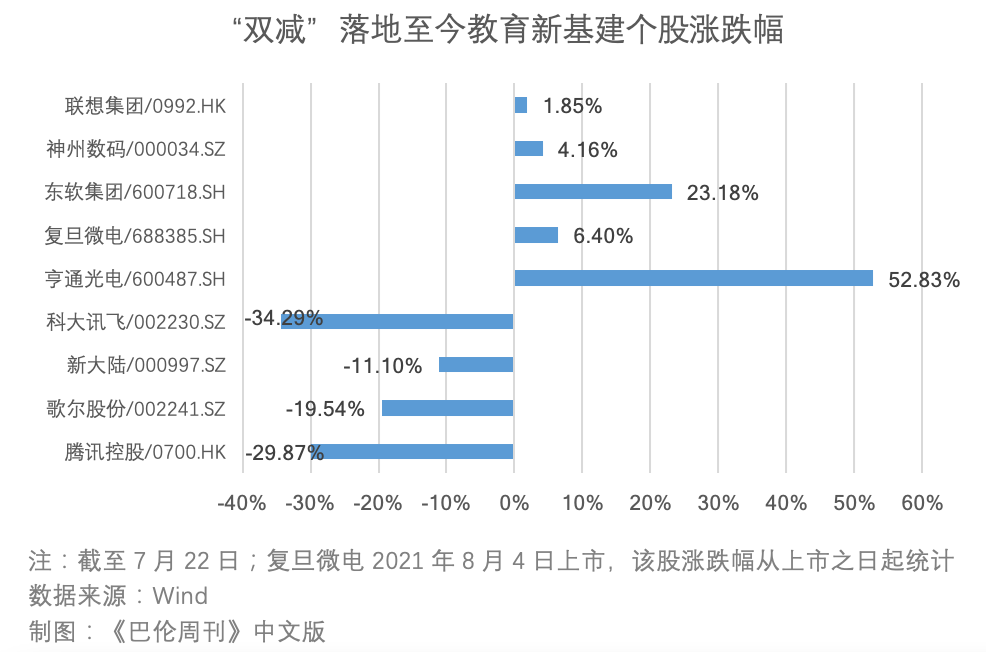

然而,经过一年的发展,“教育新基建”的投资主题越来越多地向信息化聚合。中商产业研究院预计,2022年中国教育信息化市场规模将达到人民币5277亿元。《巴伦周刊》中文版从国家产教融合型企业名单中筛选出九家在信息化软硬件领域有业务涉足的上市公司,显而易见的是,在教育行业饱受风波的这一年里,它们的表现跑赢了其他教育股。

《巴伦周刊》中文版认为,在押注“教育新基建”与教育信息化时,对于具体的个股仍有需要明确之处:

(1)即便“教育新基建”的概念已经在政策端得到了确认,但并非每一家公司都明确地将这个概念体现在业务层面。如(0992.HK)的业务划分为“智能设备”、“基础设施方案”和“方案服务”,其对教育业务的投入分别隐身在“智能设备”和“方案服务”两项业务中,且没有详细说明教育业务收入。2021/22财年年报显示,截至2022年3月31日,年营收716.18亿美元,“智能设备”和“方案服务”分别占总营收的83%和7%。

在前述九只教育新基建个股中,仅(002230.SZ)在财报中披露了教育相关业务的情况。年报显示,2021年,公司教育领域营收同比上涨48.85%至人民币62.32亿元,占总营收的34.04%。

(2)在一些个股成为“教育新基建”概念股之前,早已被市场打上了其他标签;更普遍的情况是,由于教育相关业务体量较小,所谓的概念风口能否真正带动股价向上有极大不确定性。最典型的例子莫过于(0700.HK)——在更广泛的市场认知中,它是互联网板块的龙头,而不是在智慧教育领域输出底层能力的科技公司。

综上,《巴伦周刊》中文版认为,在“教育新基建”投资概念日益清晰的未来,投资者仍然需要从业务布局和业绩基本面去判断价值。鉴于“教育新基建”的许多标的更多深耕于大数据、云计算、数字化等技术层面,投资者同样需要看到行业发展和板块轮动对相关个股带来的影响。

申万宏源在7月的研报中继续看好教育行业,指出“就业压力提振学历提升需求,成人教培市场景气持续提升”,并维持(EDU.N、9901.HK)“买入”评级,建议关注这家龙头机构在相应赛道的布局。

华泰证券则认为K-12教育向职业教育、素质教育、教育信息化转型效果仍有待观;但在教育智能硬件方面,该机构观察到一些细分赛道相对领先的玩家正逐步拓展产品品类以构建全场景、个性化的学习生态系统。华泰证券给予(0839.HK)、(2001.HK)、有道(DAO.US)“买入”评级。